올해 전 세계 소득세 신고서를 제출할 때 연금 계좌의 세금 절감액이 상당할 수 있음을 깨달았습니다. 소득자이시며 내년 연말정산에 필요한 종합소득이 있으신 분들은 내년 종합소득세 신고를 위해 미리 세액공제를 설정하여 절세에 대비하시기 바랍니다.

아시다시피 연금 저축에 대한 세금 혜택은 2023년에 연장되었습니다. 2022년에는 종합소득 기준이 4000만원에서 4500만원으로 올라가고 소득자 구분도 3급에서 2급으로 바뀐다. ▣ 2022년 연금계좌 공제 한도

출처: 국세청

▣2023년 연금계좌 공제 한도

총급여(글로벌 소득) 공제대상 저축액(총 IRP) 세액공제율(지방소득 제외) 5,500만원 미만(4,500만원 미만) 600만원(900만원) 16.5% 5,500만원 초과(4,500만원 초과) 13.2%

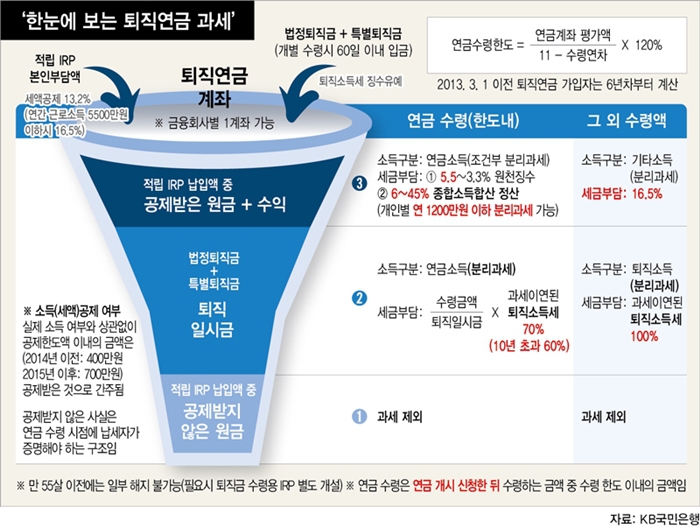

연금저축은 개인의 노후가 보장될 때까지 노후보장을 목적으로 적립하는 것으로 노후 없이도 세제혜택을 받고 노후연금을 받을 수 있도록 설계했다면 노후특화상품으로 매력적인 상품이라고 생각한다. 퇴직 후 사용하는 개인연금을 통해 연말 정산 시 세제혜택을 받습니다. 이제 우리는 국민연금 연금까지 매달 연금을 받습니다.

기타소득세(지방소득세 16.5% 포함) 연금소득세(지방세 5.5%~3.3% 포함)

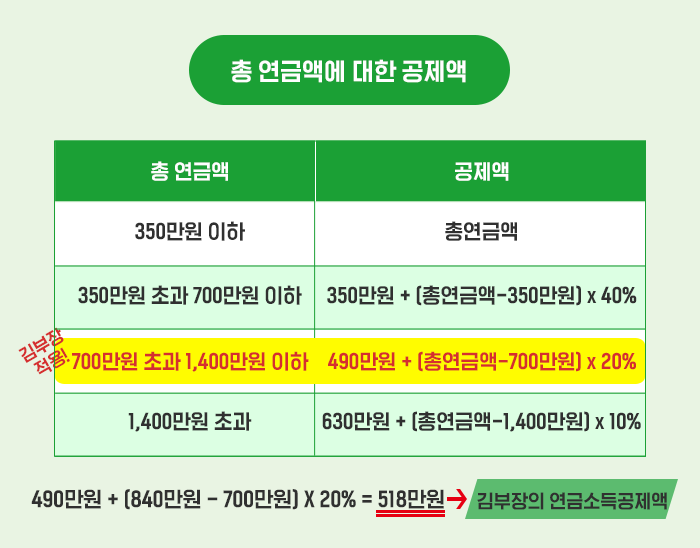

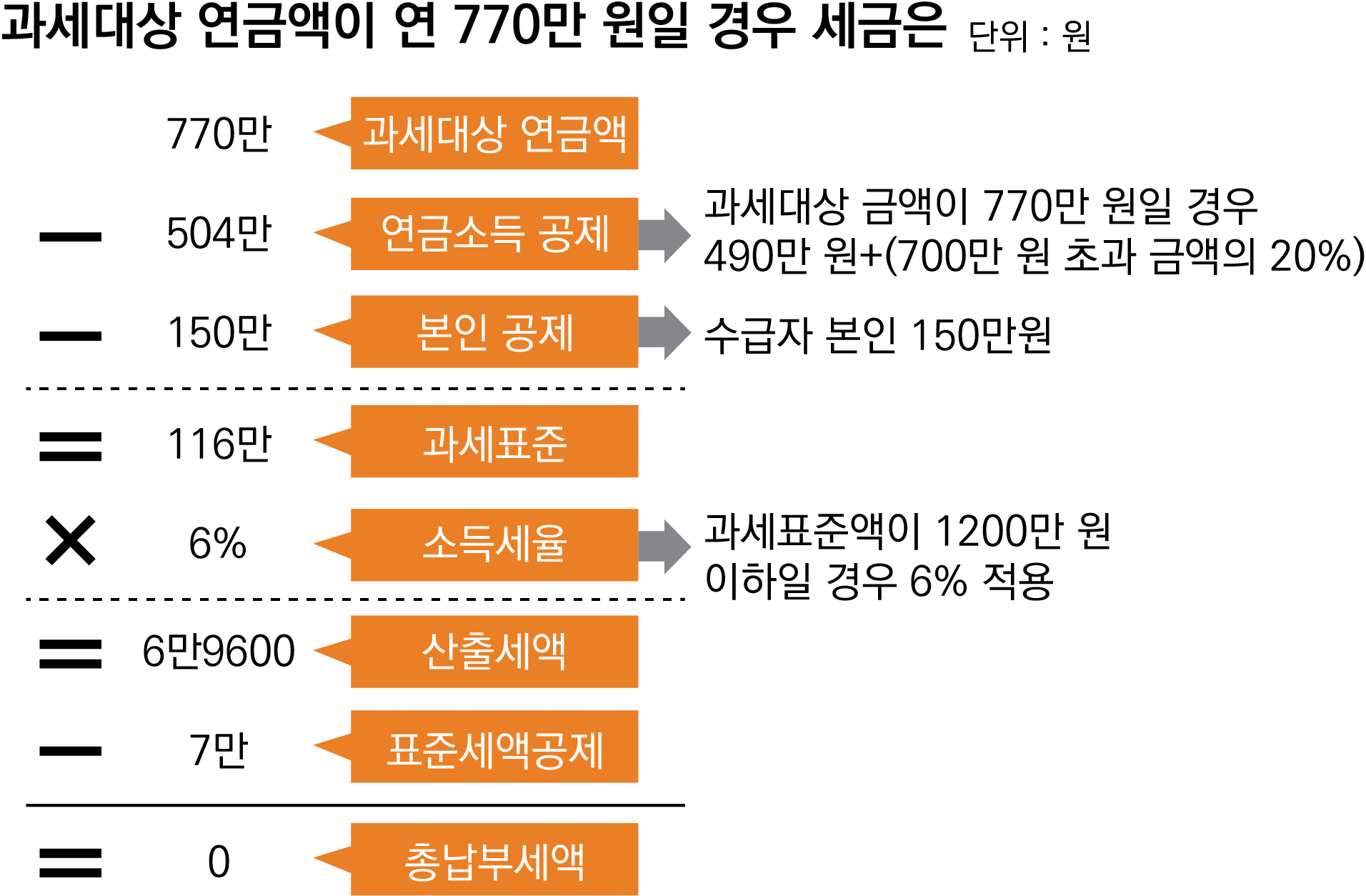

연금을 받을 때 받는 금액에 대한 세액공제로 사적연금소득세를 납부해야 합니다. 연금 소득세는 연령에 따라 다릅니다.

연령구분 연금소득세 70세 미만 5.5% 80세 미만 4.4% 80세 이상 3.3%

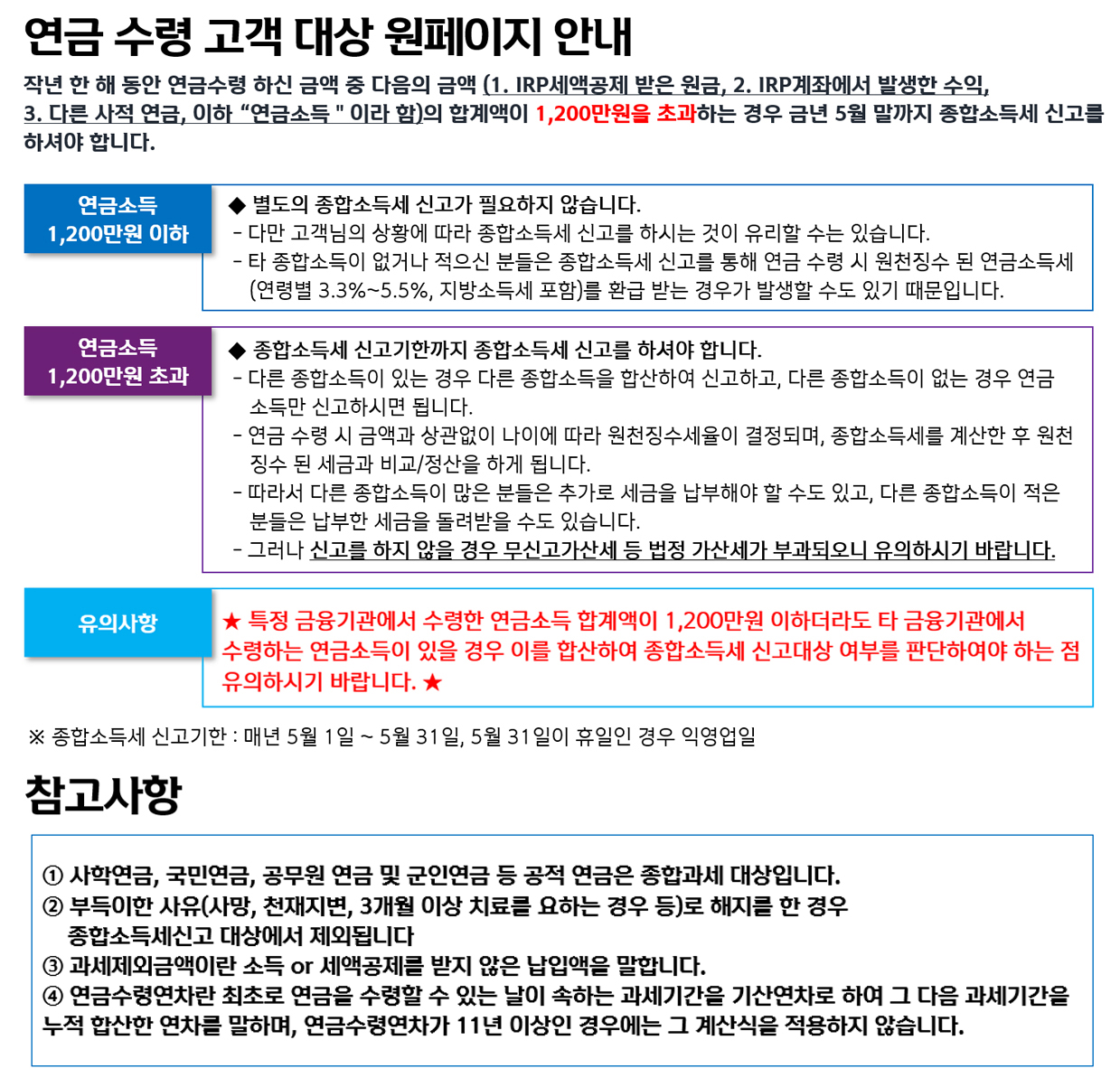

연간 연금 소득이 1,200만원을 초과하면 종합과세 또는 분리과세를 선택할 수 있습니다.

연간 연금 소득이 1,200만원을 초과하면 다음 연도에 종합소득세 신고서를 제출해야 하며, 2023년부터는 종합과세와 분리과세 중 선택 가능하다.

급여총액(종합소득금액) 공제율(지방세 포함) 절세감면 5,500만원 미만(4,500만원 미만) 16.5% 99만원 5,500만원 초과(4,500만원 초과) 13.2% 7,920만원

IRP를 추가하면 세액공제 한도가 900만원으로 늘어나 최대 148만5000원을 절약할 수 있다. 보시다시피 600만 원을 적금해도 최대 99만 원까지 환급받을 수 있어 절세 효과가 굉장하다. 유상재고, 원천징수 ▣ IRP 한도 포함, 세액 900만원 총급여(종합소득) 공제율(지방세 포함) 절세금액 5500만원 미만(4500만원 미만) 16.5% 148.5만원 5500만원 이상(4500만원 이상) 13.2% 118.8만원