아파트담보대출 DSR 금리 LTV는 무엇을 의미하나요?

아파트담보대출 받을 때 DSR과 LTV는 무엇인가요?

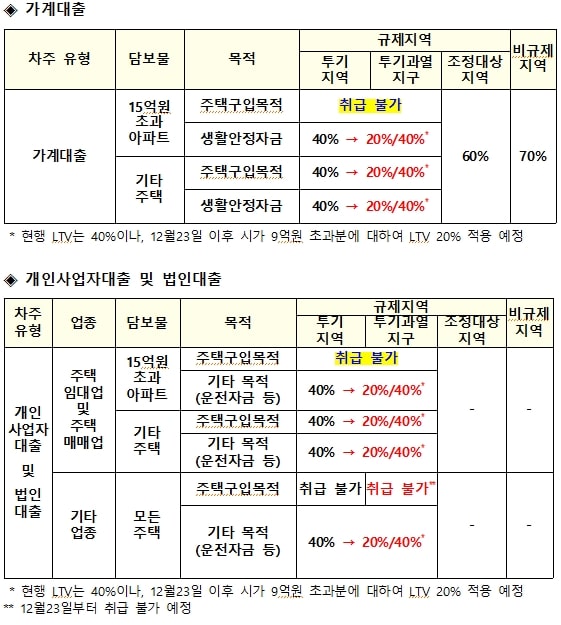

집을 구입할 때, 대부분의 사람들은 현금으로 집을 사기보다는 은행에서 돈을 빌려 집을 구입합니다. 은행은 아파트담보대출을 신청한다고 해서 원하는 금액 전액을 빌려주지는 않습니다. 정해진 기준이 있고, 상업은행에도 기준이 있습니다. 이것은 상당히 균형이 잡혀 있습니다. 특히 DSR과 LTV DTI는 정부의 강력한 규제를 받고 있어 은행이 임의로 한도를 더 이상 풀 수는 없다.

아파트담보대출 DSR이란?

.jpg?type=w800)

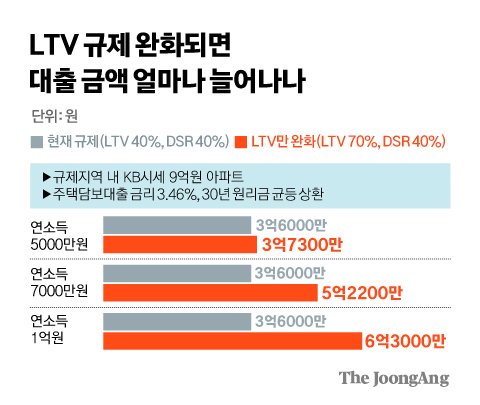

DSR은 연간 원리금 상환액과 연간 총소득을 나눈 비율을 말한다. 우리말로는 총부채상환비율이라고 합니다. 연소득에서 본대출금과 기타대출금을 합쳐 1년 안에 갚아야 하는 원리금(원금+이자)의 비율을 말합니다. 은행에서는 보통 DSR 40%를 기준으로 삼는데, 이는 기타 대출과 향후 주택담보대출을 포함해 매년 상환해야 하는 원리금의 합이 연소득의 40%를 넘지 않아야 한다는 뜻이다. 다만, 서민금융상품 및 300만원 이하 소액대출, 리스자금, 이사비, 중도금대출은 제외됩니다.

아파트담보대출 LTV란?

LTV는 주택시장 가격 대비 대출 가능한 금액을 뜻한다. 시세 대비 대출을 얼마나 받을 수 있는지를 뜻한다. 여기서 시가는 부동산 시가가 아닌 KB부동산 시가, 감정가(주택, 빌라 등), 국세청 기준 시가 등을 기준으로 하여 신뢰성 있고 객관적인 기준에 따라 결정됩니다. 평가 데이터. 은행의 LTV 기준은 최대 70%이며, 신혼부부나 첫 주택담보대출의 경우 최대 80%까지 LTV가 가능하다.

DTI 란 무엇입니까? DTI는 연간총부채와 연간총소득의 비율을 뜻한다. 차입자의 연간 소득 대비 주요 대출금의 연간 원리금 상환액과 기타 부채의 연간 상환 이자액을 비율로 나타낸 것입니다. 특별담보대출의 경우 LTV, DTI만 적용되며 DSR은 적용되지 않습니다. 이에 따라 주택담보대출 한도도 일반 은행에 비해 높아 활용도가 높다. 2차 금융권에서도 DSR 영향 없이 최대 95% 이상의 LTV까지 추가 자금 조달이 가능한 곳이 있다. 추가 담보대출의 경우 DSR 영향이 없는 2차 금융기관이 많기 때문에 후순위 자금조달을 원하실 경우 문의주시기 바랍니다. 그것을 최대한 활용하십시오!